A Reforma Tributária deste ano de 2023 deveria ser um alívio na vida da classe trabalhadora, mas, a proposta fica cada vez pior com as modificações no texto. Fomentada pelo governo Lula e aprovada na Câmara dos Deputados no início de agosto, a PEC (Proposta de Emenda Constitucional) 45 ainda será votada pelo Senado e, para entrar em vigor, precisa ser aprovada por ambas as Casas.

A mudança dos impostos, na prática, não altera o modelo atual de tributação no Brasil. Nele, os trabalhadores acabam pagando indiretamente os impostos sobre o consumo (aqueles que incidem sobre bens e serviços), que são a principal fonte de arrecadação da União.

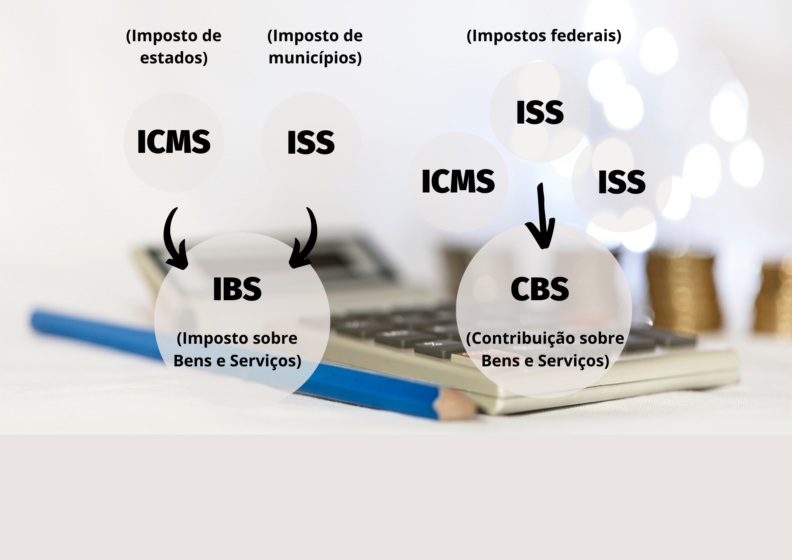

Pelo texto aprovado, cinco tributos que incidem sobre o consumo – PIS, Cofins, IPI (federais), ICMS (estadual) e ISS (municipal) – serão unificados em um IVA (Imposto sobre Valor Agregado), dividido em duas partes. Ele propõe a instituição de dois novos tributos: a Contribuição sobre Bens e Serviços (CBS), no âmbito federal, e o Imposto sobre Bens e Serviços (IBS), no estadual e no municipal. O primeiro resultaria da fusão de Cofins, PIS e IPI, e o segundo derivaria da fusão de ICMS com ISS.

Entretanto, a alíquota (percentual usado para calcular o valor final de um imposto) do novo IVA só será definida através de uma lei complementar. Inicialmente, a CBS seria implantada em 2026, com alíquota de 1%. Já a partir de 2027, o Senado definiria sua alíquota, procedendo-se à extinção de Cofins e PIS.

A implantação do IBS ocorreria em 2029. A partir daí até 2032, haveria uma transição, com redutor anual de 1/5 aplicado sobre as alíquotas do ICMS e do ISS, a serem extintos em 2033. No período de transição, o Senado fixaria as alíquotas de referência do IBS.

Existiriam, portanto, dois tributos com alíquotas indefinidas, a serem fixadas, ano a ano, com risco evidente de erro de estimativa.

A reforma beneficiou praticamente todos os grandes grupos econômicos, com renúncia e isenções de impostos. Não é à toa que setores como a Febraban (bancos), FIESP (indústrias) e CNA (agronegócio) a apoiaram. Eles sabem que não vão pagar a conta do aumento da arrecadação.

Quem irá pagar impostos mais caros é a classe trabalhadora. Não é de se estranhar que até mesmo bolsonaristas sejam a favor da proposta, já que são maioria na Câmara e garantiram a aprovação.

PRINCIPAIS CATACTERÍSTICAS

- Abandono do sistema tributário atual em favor de um modelo ainda pouco estruturado.

- Alíquotas indefinidas, dependentes da aprovação de lei complementar.

- Possível aumento da carga tributária.

- Excessiva centralização tributária pode prejudicar o pacto federativo definido na Constituição.

- Beneficiamento praticamente todos os grandes grupos econômicos, com renúncia e isenções de impostos.

- Favorecimento principalmente do agronegócio e mineradoras.

- Consequente destruição do meio ambiente e danos à saúde humana.

- Quem ganha menos paga mais.

Simplificação e unificação dos tributos do consumo

Imposto único ou fusão de impostos não significa redução de carga tributária. Com a reforma, a cobrança pode ficar superior à soma dos tributos existentes hoje. A perspectiva é que seja o maior imposto dentre os países que adotam o IVA.

Por exemplo, o ICMS é cobrado nos estados com valores entre 17% e 18% de alíquota atualmente. Os municípios cobram ISS, entre 2% e 5%. O governo admite que o IVA será de, no mínimo, 25%. Já o Instituto de Pesquisa Econômicas e Aplicadas (Ipea), em estudo recente, calcula que a alíquota resultante dos dois tributos – CBS e IBS – pode chegar a 28%.

Também já se sabe que alguns setores, como bancos, construtoras, planos de saúde, rede hoteleira, igrejas e aviação regional, terão regime específicos de tributação. Além disso, outros pagarão apenas 40% de imposto, como os serviços de Educação e Saúde, insumos agropecuários, que incluem os agrotóxicos. E, ainda, nenhum imposto será cobrado para os serviços da Educação ligados ao PROUNI, dentre outros.

A hipocrisia do fim do IPI

Na proposta aprovada, o governo vai acabar com o Imposto sobre Produtos Industrializados (IPI) e substituí-lo por um “imposto seletivo” que, em tese, seria taxado sobre todos os produtos que façam mal à saúde ou ao meio ambiente.

Mas, de que adianta isso se os maiores destruidores do meio ambiente e da saúde humana, como o agronegócio e a mineração, continuarão praticamente sem pagar impostos?

A reforma fala apenas das bebidas alcoólicas e cigarros. Sendo que o primeiro setor busca ser retirado da reforma e o segundo já é taxado de forma diferenciada em 300%.

A taxação dos jatinhos e lanchas

Uma parte interessante da reforma é a inclusão de cobrança de IPVA para veículos aquáticos e aéreos, como jatos, helicópteros, iates e jet skis. Além disso, há possibilidade de o imposto ser progressivo conforme o impacto ambiental do veículo. Nessa linha, os carros elétricos vão pagar alíquotas menores.

Entretanto, uma lista de exceções para o IPVA foi incluída durante as negociações. Novamente, o agronegócio foi beneficiado para não pagar imposto: ficam de fora aeronaves agrícolas (inclusive aquelas responsáveis pelas chuvas de veneno no campo) – isto é, cai por terra a lógica de que quem polui mais, pagará mais com a reforma.

As exceções se estendem para embarcações de pessoas jurídicas que detenham outorga para prestar serviços de transporte aquaviário (a exemplo das balsas de garimpo), ou de pessoa física ou jurídica que pratique pesca industrial, artesanal, científica ou de subsistência.

Nós pagamos a conta

Pagamos o Imposto sobre Circulação de Mercadoria (ICMS), arrecadado pelo governo de cada estado, quando compramos um celular, um pão na padaria ou colocamos gasolina na moto.

Em média, pagamos cerca de R$ 400 só em impostos na compra de um celular, independentemente do nosso salário. Este pagamento é considerado “regressivo”, pois quem ganha menos, paga mais, proporcionalmente à sua renda.

Pagamos o Imposto Sobre Serviço (ISS), tributo municipal, quando utilizamos um serviço qualquer, como médico ou educacional privado, plano de saúde ou uma oficina.

Além disso, tributos federais como a Contribuição para a Seguridade Social (Cofins) ou, ainda, o Programa de Integração Social (PIS), incidem sobre a receita ou o faturamento bruto das empresas, após o processo produtivo, mas são repassados e pagos pelos consumidores.

Portanto, esses tributos sobre o consumo recaem sobre os trabalhadores, especialmente, os mais empobrecidos.

Quem consome paga mais e quem lucra paga menos

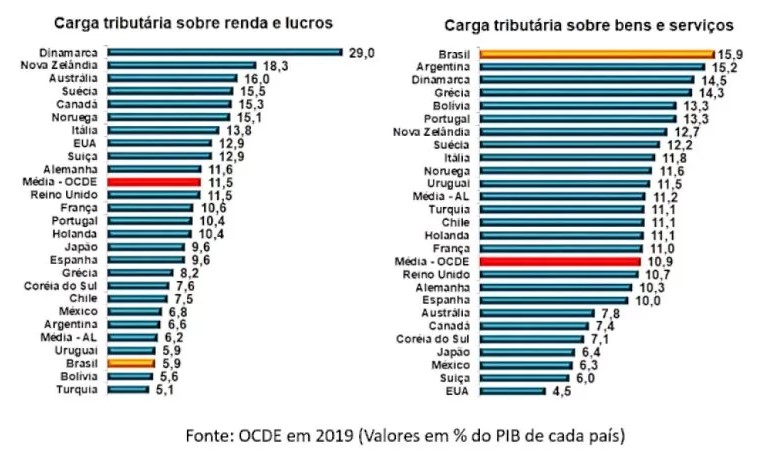

Na contramão do mundo, o Brasil é o que mais cobra impostos por bens e serviços e menos arrecada com a renda e os lucros, com base no relatório de 2019, da Organização de Cooperação dos Países em Desenvolvimento (OCDE).

Em 2019, os valores arrecados sobre bens e serviços representaram 15,9% do Produto Interno Bruto (PIB), bem acima da média da OCDE (10,9%). Já no quesito imposto sobre a renda e lucros, a arrecadação no Brasil atinge 5,9% do PIB, ficando quase metade da média da OCDE, que é 11,5% do PIB.

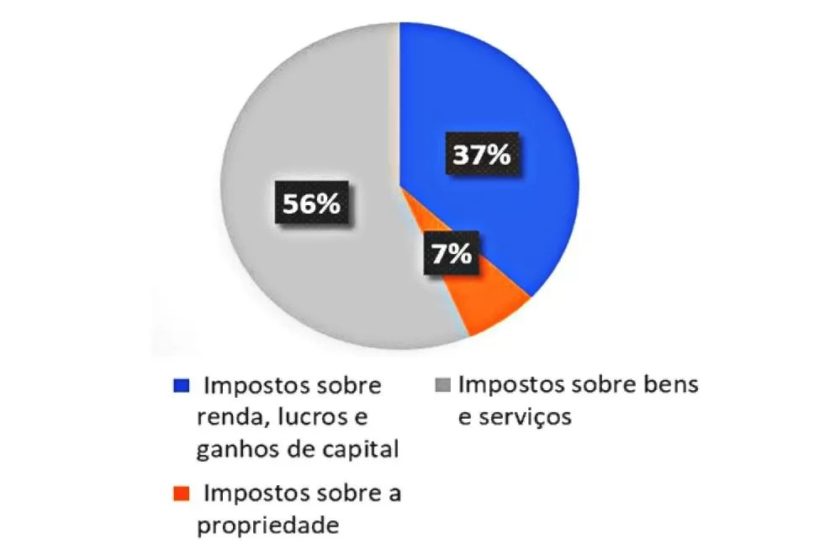

Os impostos sobre bens e serviços são os que mais arrecadam no país, sendo responsáveis por 56% da arrecadação em 2022. Já os impostos sobre a propriedade corresponderam a apenas 7%, e os impostos sobre a renda, lucros e ganho de capital representaram 37% da arrecadação.

Se considerarmos os R$1,3 trilhões arrecadados com impostos sobre bens e consumo; os cerca de R$120 bilhões, de impostos sobre a propriedade; e R$472 bilhões, sobre o Imposto sobre a Renda das Pessoas Físicas (IRPF), temos um total de R$ 1,9 trilhões, sendo que os trabalhadores e a maioria da população contribuem com cerca de 77% dos impostos no país. Por outro lado, os empresários contribuem diretamente com apenas 23% dos impostos.

Ainda segundo o relatório, impostos sobre bens e serviços representaram R$ 1,33 trilhões em 2019. Somente o ICMS arrecadou R$ 692,14 bilhões, e o Cofins, R$ 271,9 bilhões. Já o imposto sobre exportação, apenas R$ 53 bilhões, para satisfazer exportadores, em particular os que lidam com commodities.

A reforma favorece o agronegócio e as mineradoras ao manter e aprofundar o não pagamento de impostos sobre exportação de produtos. Mas também dá uma ajudinha ao latifúndio, já que o Imposto Territorial Rural é de, em média, só R$ 2,5 bilhões.

Por outro lado, dos R$ 165,37 bilhões arrecadados com impostos sobre a propriedade, destaca-se o IPVA (quem tem carro ou moto conhece) e o IPTU (relativo aos imóveis), que têm os trabalhadores como principais contribuintes.

No que se refere aos impostos sobre a renda, dos R$ 910,26 bilhões arrecadados, cerca de R$ 472,83 bilhões (ou seja, 51,94%) são pagos pelos trabalhadores, com o Imposto de Renda de Pessoa Física. Enquanto a Contribuição Social sobre o Lucro Líquido (CSLL), paga pelas empresas, contribui com apenas R$ 156,09 bilhões e representa 17,15% dos impostos sobre a renda e lucros. Junto com o IRPJ são um dos poucos impostos que os empresários pagam e, mesmo assim, pagam menos que os trabalhadores. Ao mesmo tempo, outros impostos, incluindo sobre os ganhos de capital, são praticamente inexistentes, contribuindo com 0,01% dos impostos sobre a renda e lucros.

Mais uma reforma e o mesmo problema: a dívida pública

Já repararam que toda vez que surge a discussão sobre uma nova reforma – seja trabalhista, previdenciária e, agora, tributária – a suposta necessidade do pagamento da dívida pública é usada como argumento?

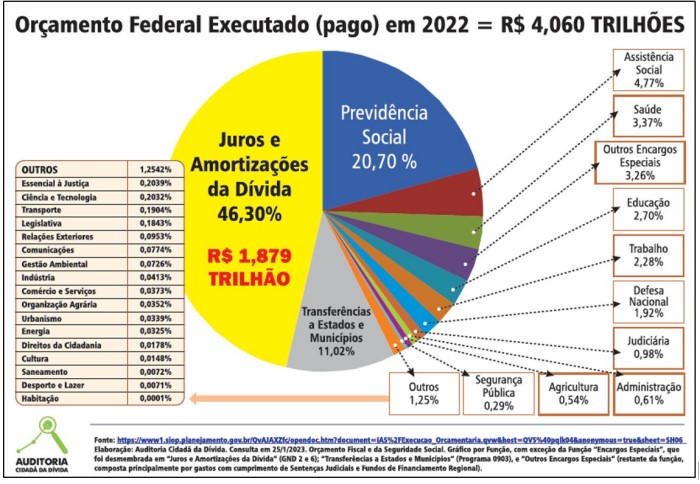

Apesar das reformas, ela só aumenta! A cada ano, o pagamento de juros e amortizações da dívida pública consome quase metade do Orçamento Federal Executado (pago).

É importante lembrar que o orçamento federal é alimentado pelas receitas tributárias (referente aos tributos pagos por toda a sociedade), patrimoniais (referentes às receitas de privatizações, entre outras), comerciais (referentes aos lucros de empresas estatais, entre outras), e financeiras (decorrentes da emissão de títulos da dívida pública, recebimento de pagamento de dívida pelos estados e municípios, entre outras).

Somente em 2022, os gastos do governo federal com o pagamento de juros e amortizações da dívida pública somaram R$ 1,879 trilhão, o que representou 46,3% do orçamento da União. Isso representa a maior fatia de todos os recursos públicos federais, conforme gráfico elaborado pela Auditoria Cidadã da Dívida (ACD). A origem dos recursos mostra o privilégio da dívida, em detrimento dos investimentos sociais.

Em defesa dos serviços públicos

O governo federal espera que a reforma tributária ajude a equilibrar as contas públicas, de acordo com informações divulgadas no projeto da Lei de Diretrizes Orçamentárias (LDO) de 2024, enviado em abril ao Congresso Nacional. A reforma dos impostos sobre o consumo teria potencial para elevar o PIB, o que geraria um impacto no aumento da arrecadação federal.

Se a ideia do governo federal é zerar o déficit fiscal primário (que considera receitas e despesas, mas não os gastos com juros) para estabilizar a dívida pública, isso não vai funcionar. A equipe econômica estima um déficit de R$ 231 bilhões neste ano (acima de 2% do PIB), a partir de 2024, e obter saldos positivos de 0,5% e de 1% do PIB, respectivamente, em 2025 e 2026. Mas, para estabilizar a dívida pública seria necessário um superávit maior ainda, da ordem de 1,5% do PIB (cerca de R$ 150 bilhões por ano) entre 2023 e 2031, segundo a Instituição Fiscal Independente (IFI), órgão ligado ao Senado Federal. Vale lembrar que é o Senado que vai definir a alíquota inicial do novo imposto, o CBS.

Atualmente, a dívida brasileira está em cerca de 73% do PIB. A média é superior dos países emergentes. O Tesouro Nacional admitiu que a dívida brasileira pode superar 80% do PIB ao fim do mandato do presidente Lula.

Apesar desses vultosos pagamentos, em 2022 a Dívida Pública Federal aumentou R$ 464 bilhões, tendo crescido de R$ 7,643 trilhões para R$ 8,107 trilhões.

A realidade é que a dívida pública é impagável. A dívida precisa ser auditada. Os juros devem ter um limite legal, tal como é proposto no PLP 104/2022 e já acontece em 76 países.

O Sistema da Dívida transfere sistematicamente renda e riqueza dos mais pobres para os muito ricos, acirrando a injustiça social e o atraso tecnológico.

Na mesma lógica, as medidas utilizadas para o ajuste das contas públicas penalizam a população para favorecer os bancos e grandes empresários. São os trabalhadores que mais pagam tributos e os que mais sofrem com os cortes nas áreas fundamentais como Educação e Saúde, o desinvestimento nos serviços públicos, as privatizações, entre outras coisas.

Não ao “calabouço Fiscal”! – O novo teto dos gastos

A reforma tributária vem para se somar ao novo arcabouço fiscal aprovado na Câmara dos Deputados no dia 22 de agosto. O Projeto de Lei Complementar (PLP) 93/2023, ou “Calabouço Fiscal”, cede à pressão do mercado por uma nova regra para as contas públicas que venha a substituir o teto de gastos sociais criado pela Emenda Constitucional 95.

O placar de 423 a favor e 19 contra na votação dos deputados federais mostra que a proposta de “Frankenstein” do ministro da Fazenda, Haddad, por fim, agradou a ampla maioria, deixando de fora a regra que abriria R$ 40 bilhões para gastos do governo no ano que vem.

O novo teto dos gatos fixa limites para o crescimento da despesa primária da União, que podem variar entre 0,6% e 2,5% do Produto Interno Bruto (PIB). Também estabelece regras para os investimentos. A cada ano, eles devem ser equivalentes a pelo menos 0,6% do PIB estimado no projeto da Lei Orçamentária Anual (LOA).

O “Calabouço Fiscal” limita recursos para as áreas sociais, para concursos públicos e para a recomposição salarial das servidoras e dos servidores federais e, ainda, privilegia o pagamento da dívida pública em detrimento do investimento de recursos para políticas sociais.

O Sindsef-SP e a CSP-Conlutas, em conjunto com o Fórum das Entidades Nacionais de Servidores Públicos Federais (Fonasefe), posicionaram-se contra essa medida.

Agora, o novo Arcabouço Fiscal (PLP 93/2023) está nas mãos do presidente Lula. O Executivo deve enviar o projeto da LOA até o dia 31 desse mesmo mês.

Participe das atividades do Sindsef-SP e junte-se a nós na Campanha Salarial Unificada 2024!

Confira o encarte especial sobre a Reforma Tributária em PDF: https://www.sindsef-sp.org.br/app/uploads/2023/08/Encarte-Reforma-Tributaria.pdf

Referências eletrônicas:

Reforma tributária: o que é, o que muda e quais os próximos passos? Veja perguntas e respostas. Acessado em 23 de agosto de 2023. Disponível em https://conteudos.xpi.com.br/economia/reforma-tributaria-o-que-muda/?gclid=CjwKCAjwloynBhBbEiwAGY25dIACMZ9OAxpmbZtlKXu7RBw8kL1uQ7Aqkx0S3fvWtnaLL-XQu5fe4hoCGwkQAvD_BwE

Com a Reforma Tributária, trabalhadores e a maioria da população vão pagar mais. Acessado em 23 de agosto de 2023. Disponível em https://www.pstu.org.br/com-a-reforma-tributaria-trabalhadores-e-a-maioria-da-populacao-vao-pagar-mais/

Gastos com a dívida consumiram 46,3% do orçamento federal em 2022. Acessado em 23 de agosto de 2023. Disponível em https://auditoriacidada.org.br/conteudo/gastos-com-a-divida-consumiram-463-do-orcamento-federal-em-2022/

À espera da aprovação do Arcabouço Fiscal, LDO pode tramitar em paralelo ao Orçamento. Acessado em 23 de agosto de 2023. Disponível em https://www.andes.org.br/conteudos/noticia/a-espera-da-aprovacao-do-arcabouco-fiscal-lDO-pode-tramitar-em-paralelo-ao-orcamento1

Governo conta com reforma tributária para estabilizar a dívida pública com ‘menor esforço fiscal’. Acessado em 23 de agosto de 2023. Disponível em https://fenafisco.org.br/12/05/2023/governo-conta-com-reforma-tributaria-para-estabilizar-a-divida-publica-com-menor-esforco-fiscal/

Proposta de reforma tributária é das piores da história do Brasil . Acessado em 23 de agosto de 2023. Disponível em https://www1.folha.uol.com.br/mercado/2023/01/nova-regra-fiscal-e-reforma-tributaria-ajudarao-pais-a-melhorar-divida-publica-diz-tesouro.shtml